Exemple de prise en charge pour une hospitalisation

3 jours d’hospitalisation en France (Lyon): EUR 3’858

Forfait journalier = 3 x 16 = EUR 48

Sans complémentaire

Prise en charge de la CMU (80%) : EUR 3’087

A votre charge :

3’858 – 3’087 = EUR 771 + Forfait hospitalier

Total à votre charge : EUR 819

Attention aux éventuels frais supplémentaires tels que les dépassements d’honoraires (chirurgie, anesthésiste…), lit parent accompagnant, chambre particulière…

Avec une complémentaire au minimum

Prise en charge par la mutuelle (CMU) 80% + (Complémentaire) 20% : EUR 3’858

A votre charge pour l’hospitalisation : EUR 0

Forfait journalier = 3 x 16 = EUR 48

Total à votre charge : EUR 48

Attention aux éventuels frais supplémentaires tels que les dépassements d’honoraires (chirurgie…), chambre particulière…

Les avantages d’une complémentaire CMU

- Pas de questionnaire médical (QM) pour les soins en France

- Pas de QM pour les soins en Suisse (avec certaines compagnies)

- Hommes et femmes : même tarif

- Optique et dentaire : renfort possible

- Tiers payant

Les inconvénients d’une complémentaire CMU

- Obligation de souscrire pour tous les postes

- Délais de remboursements

- Coût important selon les options choisies

- Aucune prise en charge de l’hospitalisation en Suisse pour un régime privé ou semi-privé (chambre particulière ou chambre double)

Exemple de prise en charge pour une hospitalisation

3 jours d’hospitalisation en Suisse (Genève) : CHF 8’412

Sans complémentaire

Prise en charge de la LAMal 8412-300 (franchise) = CHF 8’112

A votre charge :

8’412 – 8’112 = CHF 300

Forfait journalier = 3 x 15 = CHF 45

Total à votre charge : CHF 345

Attention : le tarif de remboursement en Suisse pour une hospitalisation est calculé sur les tarifs de chambres collectives (jusqu’à 6 lits/chambre). Si vous désirez toutefois bénéficier d’une chambre mi-privée (2 lits/chambre) ou privée (1 lit/chambre), il vous faudra payer un supplément d’environ 350 CHF/nuit pour une chambre mi-privée, et 765 CHF/nuit pour une chambre privée. Ce coût conséquent étant considéré par la base LAMal comme du confort, seule votre mutuelle Suisse prendra en charge ces frais. Il est donc nécessaire de bien savoir comment vous êtes assuré avant de vous faire opérer sur le territoire Helvète.

Les avantages d’une complémentaire LAMal

- Possibilité de choisir les postes en fonction des ses besoins

- Prise en charge des médecines “expérimentales”

- Tiers payant

Les inconvénients d’une complémentaire LAMal

- QM avec exclusion de prise en charge

- Coût élevé selon l’âge de l’assuré et des options choisies

- Variation de tarif entre hommes et femmes

- Optique et dentaire : prise en charge restreinte

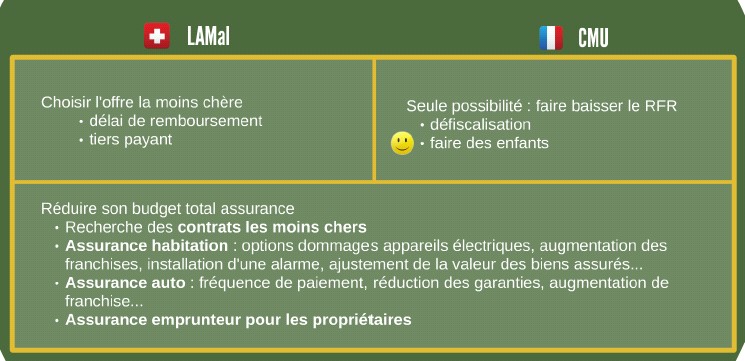

Comment payer moins cher ?

Pour le frontalier en activité, malheureusement, le coût de la santé augmentera obligatoirement (en moyenne, le double par rapport à votre cotisation santé privée). Cette annonce n’est pas agréable à entendre, mais il va falloir faire le deuil de cette situation.

Si certains d’entre vous ont eu la chance de connaitre les assurances privées, et leur rapport qualité prix imbattable, il faut maintenant faire un choix avec 2 seules possibilités : CMU ou LAMal.

Le poste santé représentera une part importante de votre budget assurance global. Si l’on peut faire jouer la concurrence sur les complémentaires aussi bien Suisse que françaises, le budget pour la base n’est pas négociable.

Il faut donc trouver d’autres solutions pour que le budget global n’augmente pas de manière conséquente. Comment ?

- Vérifiez que les contrats que vous avez pour d’autres risques (Habitation, Auto, Financement.) sont toujours en correspondance avec les garanties et les prix du marché actuel.

- Vérifiez que vos besoins n’ont pas changé, si tel est le cas adaptez votre assurance à vos besoins.

- Faites jouer la concurrence ou regroupez vos contrats dans une même compagnie.

- N’hésitez-pas à faire appel à un courtier qui recherchera pour vous les meilleures solutions au juste prix.

- Privilégiez toujours votre poste santé en gardant une complémentaire même simple. En effet, ces coûts sont très modestes si nous les comparons aux coûts que vous devrez assumer lors d’une hospitalisation.

VOTRE CHOIX DU MODE DE COMMUNICATION